3月13日にマスクの着用が個人の判断に委ねることになりましたが、この3年間の新型コロナウイルス感染症の保険対応について振り返ってみたいと思います。

現状

約3年にもわたり猛威を振るってきた新型コロナウイルス感染症は、2023年に入り全国の新規感染者は減少傾向にあります。

また、病床使用率や死者数、救急搬送困難事案数も減少傾向にあります。

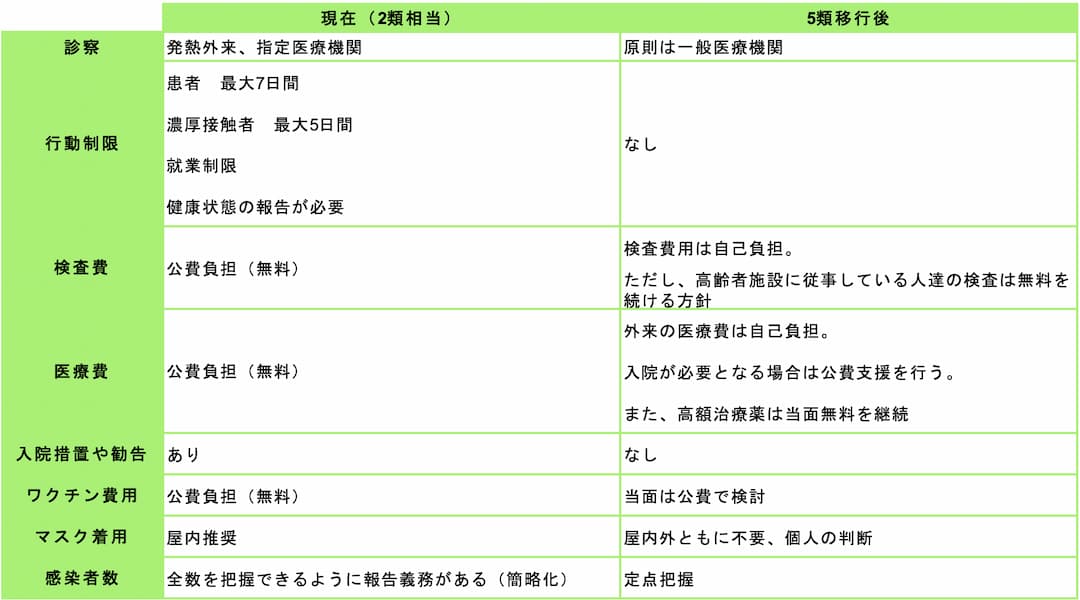

これを受け政府は、5月8日から新型コロナウイルス感染症の法的分類を2類相当から5類に引き下げることを決定しました。

保険金支払

生保業界では、2022年12月までに新型コロナウイルス感染症関連入院給付金は2946億円に支払いを行いました。

その内95%がみなし入院患者へのお支払いでした。

みなし入院

みなし入院とは、医療機関へ入院をせずご自宅・宿泊施設で療養された場合などであっても、入院したとみなして保険金のお支払い対象とする対応です。(※ご加入の保険会社ごとに対応状況が異なる場合がございます)

保険業界は医療機関や保健所等の負担軽減に対処する為、みなし入院による入院給付金支払い等を行ってきました。

*2022年9月26日以降、大多数の保険会社が次の4項目を特例としてみなし入院の定義を変更しています。

①65歳以上の方

②入院を要する方

③重症化リスクがあり、新型コロナ治療薬の投与または新型コロナ罹患により酸素投与が必要な方

④妊婦の方

5類引き下げになったら

5類の季節風インフルエンザ等と同様の扱いになると、現在みなし入院でのお支払い対象の方も認められなくなると思われます。

当初5類移行後も検査をはじめ医療費は当面公費負担とありましたが、5月8日以降は自己負担となります。

入院医療費や治療薬については、2023年9月末まで自己負担額が軽減される場合がありますが、それ以降については感染状況を踏まえて延長するかどうか判断されます。

今後の保険商品はどうなる?

新型コロナウイルス感染症の保険金支払いを通して、世間のニーズが変わったように感じます。

・今後の保険商品はみなし入院の定義や約款等拡大解釈特例措置などを明確にする必要に迫られる

・逆選択・モラルリスク対策として、2週間程度免責期間等が設定された商品が主になる可能性がある

・医療費自己負担が増える為、より一時金タイプの商品が注目される

のではないでしょうか?

今回の新型コロナウイルス感染症対応だけでなく、今後の保険契約の見直しについて、ご相談がありましたらぜひご指名ください。

(営業 小川)