2020年5月に成立した年金制度改革関連法。

一部を除きこの4月から順次施行されます。

大きな変更点は4つ

・受給開始時期の選択肢拡大

・社会保険適用範囲の拡大

・確定拠出年金(iDeCo)の加入要件緩和

・在職定時改正制度の導入

はい……堅苦しい漢字の羅列を見ると眠くなりそうですね。

なので今回は4つの中で、質問も度々いただく

毎年の年金の受け取り額が大きく変わる

「受給開始時期の選択肢拡大」

に絞ってお伝えしようと思います。

これから年金を受け取る予定のあなたにとっては“良い”改正だと思います!

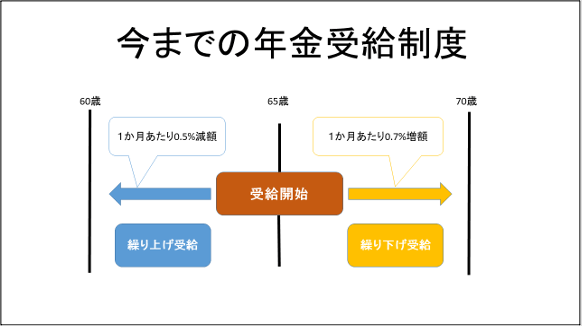

そもそも、今はどうなっているのか?

まず、一番はじめに改正前、現在の状況を把握しておきましょう。

2022年3月時点での、年金の受給開始年齢は原則65歳から。

これに対して、受給開始年齢を5歳分の繰り上げ・繰り下げすることができます。

そして、受給開始のタイミングを1ヶ月早めれば、その分だけ0.4%受給額がマイナス(=繰り上げ受給)

逆に、受給開始のタイミングを1ヶ月遅らせれば、その分だけ0.7%受給額がプラスに(=繰り下げ受給)

という状態でした。

図にすると

もし、最も早い60歳から年金をもらうとすると、年金額は30%少なく…

*-0.5%×5(年)×12(ヶ月)=-30%

最も遅い70歳から年金をもらうとすると、年金額は42%多くもらえるということですね。

*+0.7%×5(年)×12(ヶ月)=+42%

これが今までの年金受給制度でした。

5年間早くもらうだけで年金額が30%減るとなると、中々の痛手ですよね……そんな中、

年金の受給開始を早めても年金額があまり減らないようにする

+

年金の受給開始をもっと遅らせることができれば、さらに年金がもらえるようにする

そのために2つの変更がなされるのが今回の制度改正です。

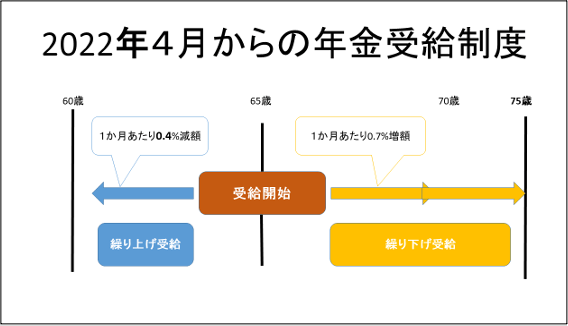

年金受給額が増える?2つの変更点

では、具体的にはどのように変わるのでしょうか?

大きな変更点は次の2つです。

① 繰り上げ受給の減額率が0.5%→0.4%

② 繰り下げ受給の上限が5年→10年に

1つずつ見ていきましょう。

①繰り上げ受給の減額率が0.5%→0.4%に

年金を早く受け取れる代わりに額が少なくなる繰り上げ受給…これが、0.4%減額に変わるとどうなるのでしょうか?

具体例を見ていきましょう。

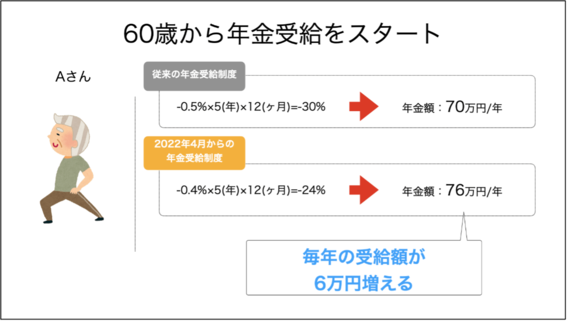

例えば、65歳から毎年100万円の年金を受給予定だったAさん。

直近の生活費に充てるという事で5年間早く、60歳から年金を受給することにしました。

この時、従来と2022年4月以降ではどのような差が出るのか?

それを図にしたのがこちらです。

従来の制度だと減額率が1ヵ月あたり0.5%なので、5年間早めた場合、もともと100万円もらえる年金は30%減額されて70万円/年でした。

ところが改正後は、減額率が1ヵ月あたり0.4%に変わるので、100万円の年金は24%減額されて、76万円/年になります。

同じ条件にも関わらず、6万円年金額が増えるのは嬉しいですよね。

年金を繰り上げ受給する人にとっては、ありがたい改正ですね。

*ただし、この0.4%の減額率が適用されるのは、2022年4月1日以降に60歳となる人です

*2022年4月1日以前に60歳になった方については、減額率は従来のままとなります

②繰り下げ受給の上限が5年→10年に

そして、もう一つの改正は、年金を繰り下げ受給しようと考えている人にとって朗報です。

年金の繰り下げの上限が70歳までだったところが75歳までに延びました。

では、これによりどうなるのでしょうか?

具体例を見ていきましょう。

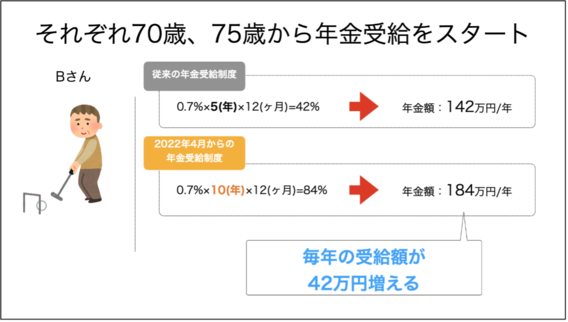

例えば、65歳から毎年100万円の年金を受給予定だったBさん。

コツコツと投資や貯蓄を続けてきたことにより、年金に頼らずとも毎年の配当収入で日々の生活費・贅沢代は充分まかなえる状況でした。

そのため、できるだけ遅く年金を受給しようと考えました。

従来なら、70歳から…2022年4月からなら、75歳から受け取るということです。

この時どのような差が出るのでしょうか?

従来の制度だと受給開始年齢が最長で70歳まで引き延ばせるので、5年間遅くした場合、もともと100万円もらえる年金は42%増額されて、142万円/年でした。

ところが改正後は、受給開始年齢が最長で75歳まで引き延ばせるので、100万円の年金は84%増額されて、184万円/年になります。

直近のお金はある程度自分で工面できるけど、90歳100歳と長生きしたらお金が心配になるなぁ……なんて方にはとても嬉しいですね。

*ただし、実際に年金を受け取られる額は税金や社会保険料により額面よりも少なくなる可能性があります。

ちなみに繰り下げをした場合、何歳まで生きたらどっちの方が得?と多く質問を受けます。

あくまで計算上ですが

65歳→70歳に繰り下げした場合 81歳

65歳→75歳に繰り下げした場合 86歳

くらいが受取年金総額の損益分岐点目安になります。

現在の平均寿命で考えてみても繰り下げはメリットがありそうですね。

逆によく、年金もらい始めなきゃ生活なんて無理です!なんてお話もいただきます。

その為に退職後から数年だけでも暮らせるお金の準備を若いうちから投資や保険、積立などで始めてみてもいいと思います。

ご参考まで。

(営業 小林)

出所 日本年金機構HPより当社作成